¶ Como emitir uma NF55 (NFe) com DIFAL do ICMS

Essa é uma dúvida que muitas pessoas tem, quanto precisam emitir uma NFe de um estado para outro.

Nessa postagem vamos tentar resumir e deixar um pouco mais simples para o seu entendimento. Vamos lá?

¶ O que é DIFAL?

A primeira coisa que precisamos entender então, o que de fato é esse DIFAL que tantos falam?

O DIFAL representa o DIFerencial de ALíquota do ICMS interno do estado do destinatário (quem está recebendo a NFe) e alíquota interestadual do estado remetente (quem está emitindo a NFe).

¶ Quando emitir uma NFe com DIFAL?

O DIFAL somente deve ser destacado na NFe quando todas as regras abaixo estiverem presentes:

- O destinatário da NFe é Consumidor Final.

- O destinatário da NFe não é contribuinte do ICMS (normalmente nesses casos eles não possuem Inscrição Estadual).

- A NFe está sendo emitida para um estado (UF) diferente do Emissor. EX: MG para SP

¶ ICMS e DIFAL

Para entender o DIFAL, é importante saber que o ICMS (Imposto sobre Circulação de Mercadorias e Serviços) é um dos principais tributos cobrados no país.

As alíquotas variam conforme a operação e produto ou serviço vendido, tendo cada estado a sua.

Para as empresas optantes pelo Simples Nacional, a alíquota é padronizada de acordo com os Anexos 1 e 2, e pagam as alíquotas conforme a faixa de receita bruta.

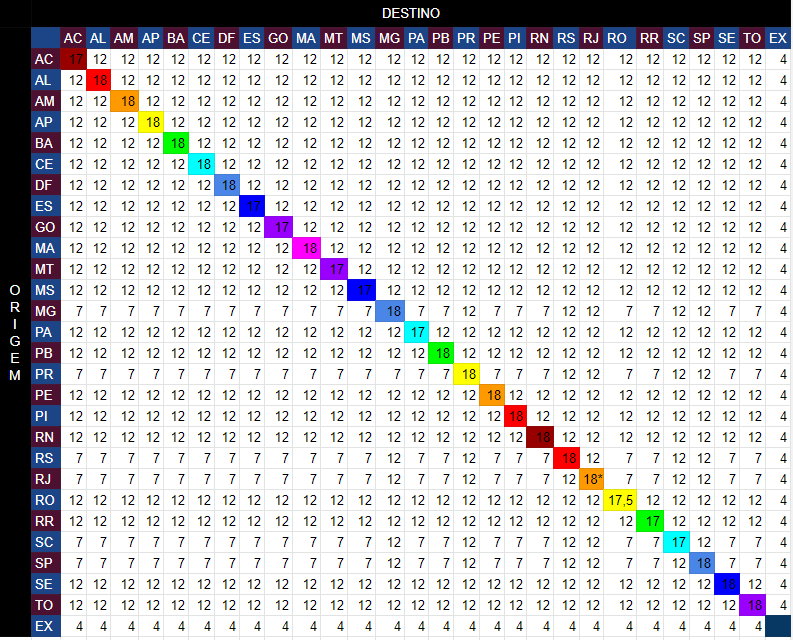

Para as demais empresas enquadradas em outros regimes tributários, é preciso se basear na tabela ICMS, que determina as alíquotas para movimentações internas e interestaduais, conforme a imagem abaixo.

No caso, o DIFAL é basicamente a diferença entre a alíquota interna do destinatário e a alíquota interestadual do remetente.

¶ Porque existe DIFAL?

O DIFAL em vigor atualmente foi instituído pelo Convênio ICSM 93 de 17 de setembro de 2015 e entrou em vigor em 1º de janeiro de 2016, instituindo que nas operações interestaduais as diferenças entre as alíquotas do ICMS deveriam ser divididas entre os estados de origem e os de destino.

Antes da criação desse mecanismo legal, o ICMS era recolhido sempre para o estado no qual a empresa vendedora está sediada, no caso de uma operação interestadual.

Isso gerava problemas de competitividade, pois o consumidor tendia a comprar dos estados que possuíam carga tributária menor e assim conseguiam vender produtos a preços inferiores.

Com o crescimento das vendas online e entregas interestaduais, essa desigualdade ficou ainda mais evidente, pois grande parte dos e-commerces estão localizados nos estados de São Paulo e Rio de Janeiro.

Logo, os outros estados estavam sendo prejudicados devido à diferença nas alíquotas de ICMS.

O DIFAL foi criado justamente para corrigir essa distorção e equilibrar a arrecadação entre as unidades federativas.

¶ FCP (Fundo de Combate à Pobreza)

Outra mudança importante trazida pelo Convênio 93/2015 foi a aplicação do Fundo de Combate à Pobreza (FCP) na cobrança do DIFAL.

Esse fundo está previsto no artigo 82 do Ato das Disposições Constitucionais Transitórias da Constituição Federal, e foi criado com a intenção de minimizar as desigualdades sociais nos estados brasileiros.

Em tese, o dinheiro arrecadado é destinado a programas públicos voltados à nutrição, educação, saúde e habitação.

Na prática, é um adicional de ICMS de até 2% nas operações (com exceção do Rio de Janeiro, que pode chegar a 4%).

A cobrança é opcional, assim como os produtos que serão tributados em cada estado.

Se o estado de destino cobrar o FCP, é preciso incluir a alíquota correspondente na hora de calcular o DIFAL.

¶ Emissão da NFe no HubSoft

Agora que já aprendemos sobre o que é DIFAL, FCP e tudo mais, podemos então colocar a mão na massa para emissão dos documentos.

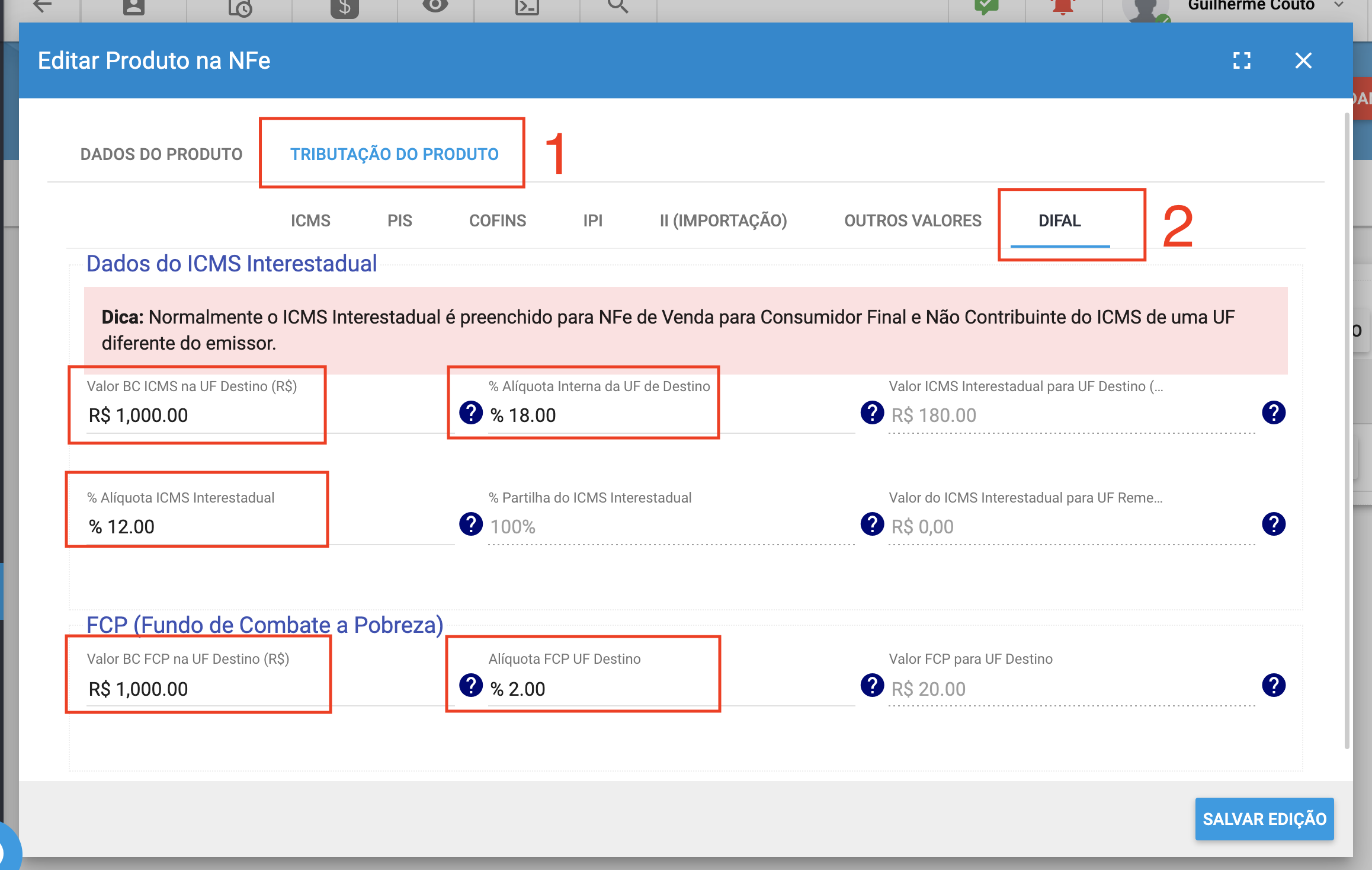

Durante a emissão de uma NFe no HubSoft, será necessário preencher os dados de DIFAL, na inclusão / edição dos produtos que estão associados com a NFe que está sendo emitida, conforme imagem abaixo:

- Vamos até a edição do produto, em seguida iremos na aba TRIBUTAÇÃO DO PRODUTO

- Em seguida vamos na aba DIFAL

- (Obrigatório) Vamos preencher os seguintes campos:

- Valor BC ICMS na UF Destino

- Alíquota Interna da UF de Destino

- Alíquota ICMS Interestadual.

- (Opcional) Caso a UF de Destino seja obrigatório o preenchimento do FCP, faça então o preenchimento dos campos:

- Valor BC FCP na UF Destino

- Alíquota do FCP na UF Destino

- Salve os dados e estando tudo preenchido transmita a NFe para a SEFAZ

Caso os percentuais de ICMS Interno e Interestadual estejam divergentes do cenário atual, a SEFAZ pode rejeitar a emissão da NFe. Se isso acontecer, basta corrigir os dados e tentar transmitir novamente.